A confiança é o que separa marcas que ficam das que somem

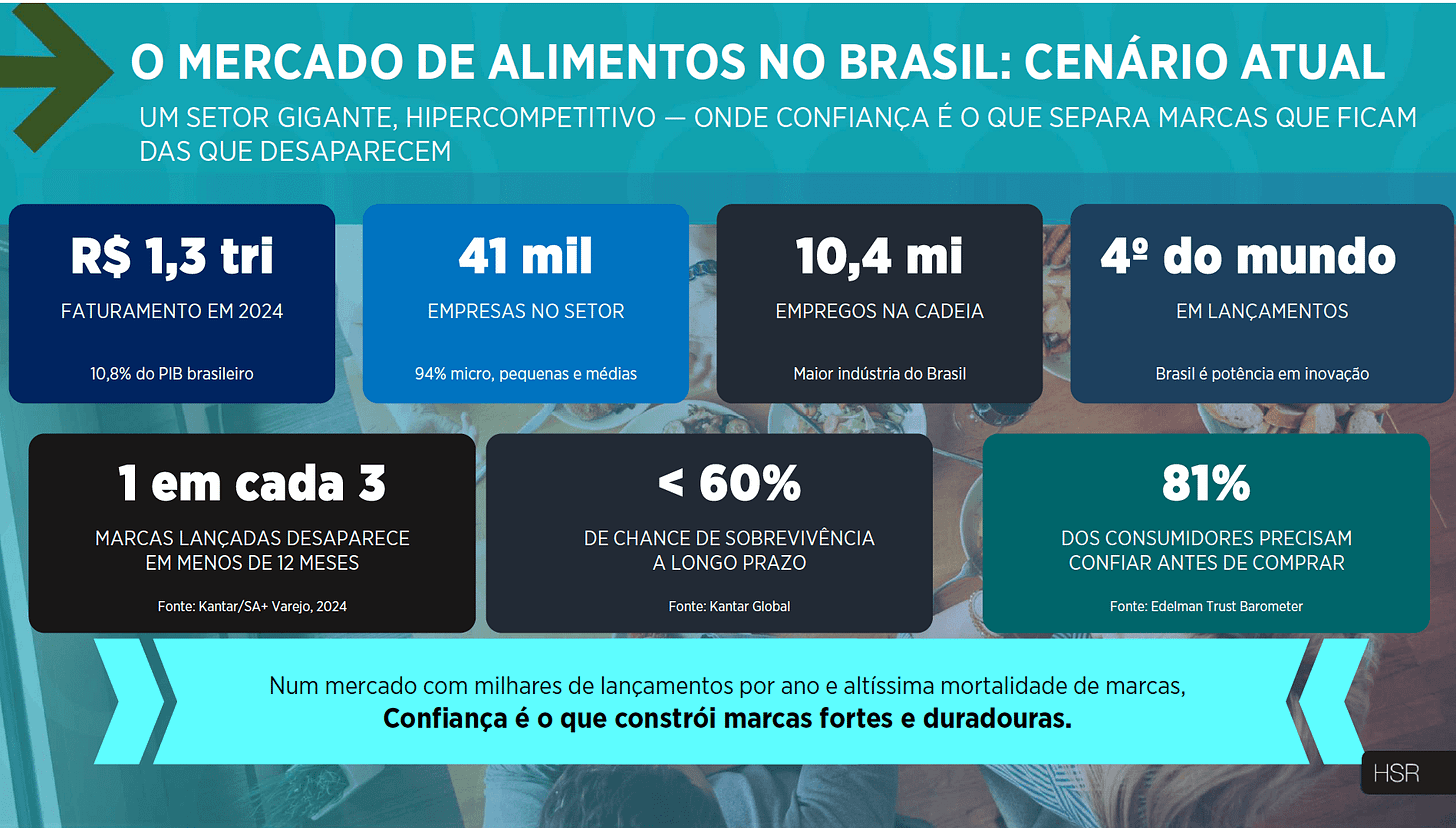

O mercado de alimentos representa 10,8% do PIB brasileiro e registra uma das maiores taxas de mortalidade de marcas do país — a maioria dos lançamentos desaparece em menos de 12 meses. O estudo “O Código da Confiança” (HSR, 2026) revela o motivo: a maioria dos consumidores precisa confiar em uma marca antes de comprar. Em alimentos, confiança não é diferencial — é condição de sobrevivência.

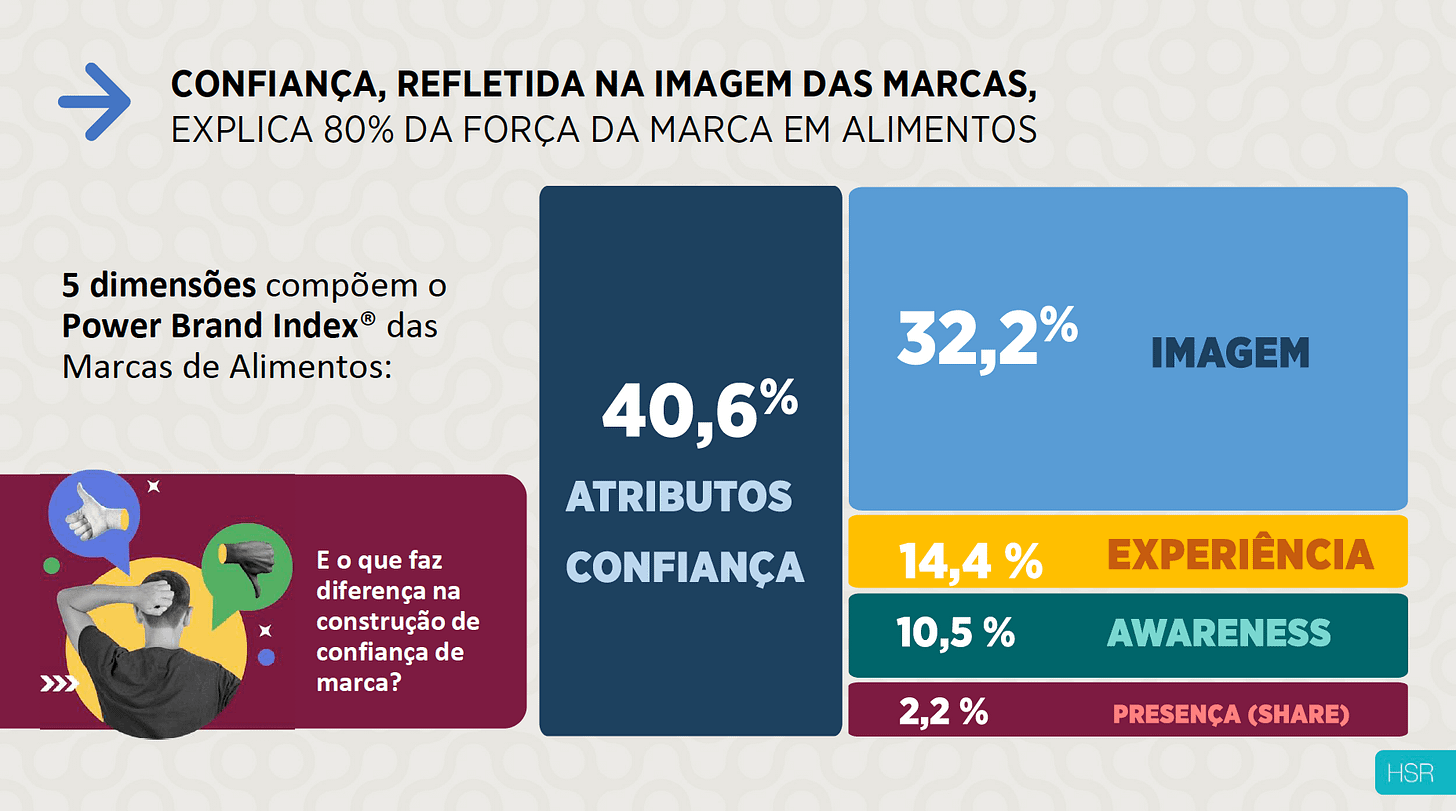

A confiança refletida na imagem explica 80% da força de marca

A pesquisa mensurou a força das marcas pelo Power Brand Index® (PBI®), com cinco dimensões de imagem organizadas em quatro camadas:

- Excelência do Produto — a base inegociável

- Reputação e História — consolida a percepção no tempo

- Relacionamento — o que move marcas do meio para o topo

- Propósito e Responsabilidade — crescente e cada vez mais exigido

Marcas com PBI® mais alto se saem melhor em todos os pilares. Para quem está no meio do ranking, o estudo é preciso: o que muda o jogo é o “Relacionamento e Cuidado com o Cliente” — a dimensão mais difícil de construir e a mais difícil de copiar.

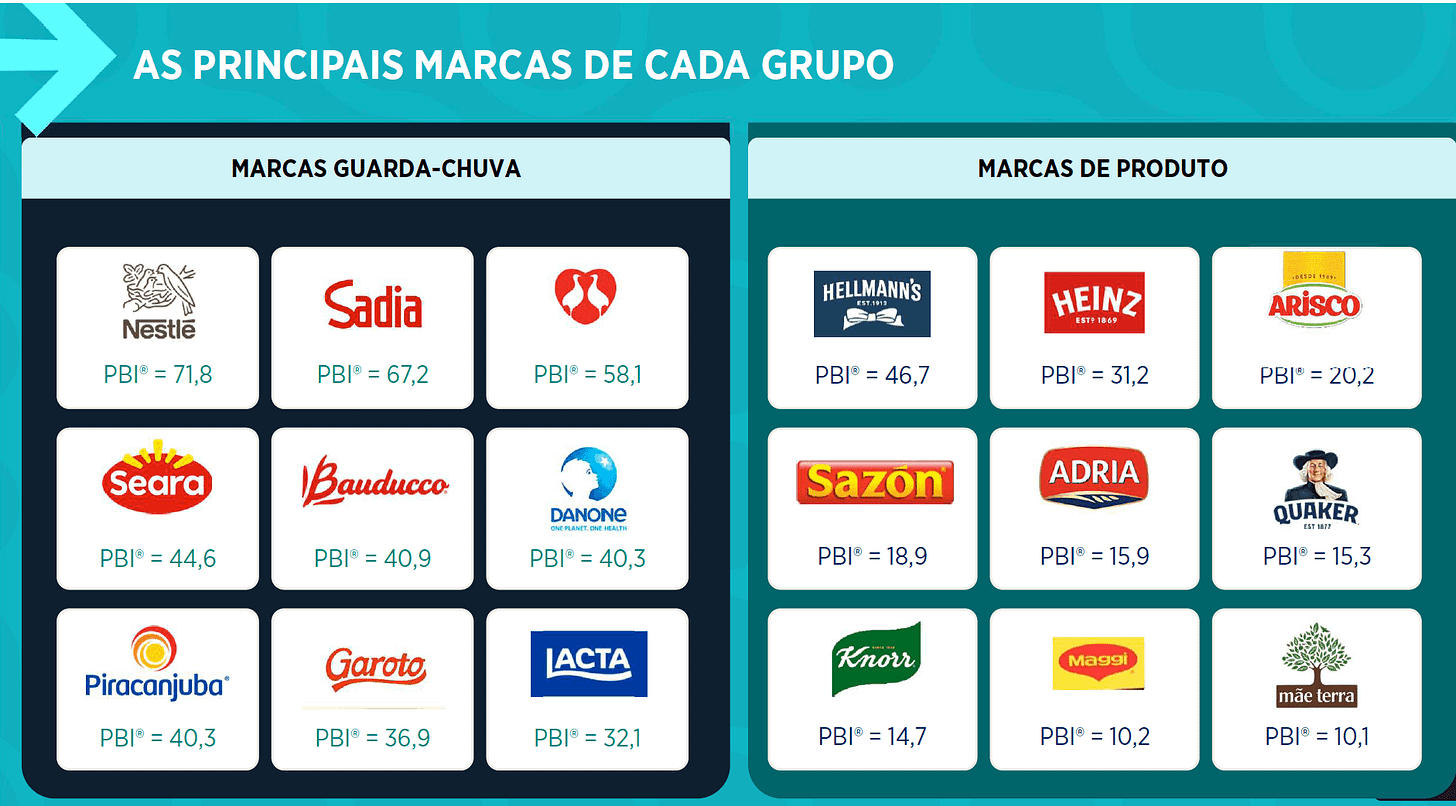

Guarda-chuva ou produto? A resposta está no território, não na escolha.

O estudo é claro: marcas guarda-chuva e marcas de produto constroem confiança em territórios distintos — e tentar cruzar essa fronteira sem alicerce dilui o esforço.

O território da marca guarda-chuva é emocional e longitudinal. Nestlé, Sadia, Perdigão, Bauducco e Danone constroem confiança por múltiplos caminhos simultâneos: reputação histórica acumulada ao longo de gerações, percepção de ingredientes de qualidade, consistência de entrega, tradição e vínculos afetivos. São marcas que o consumidor não apenas compra — reconhece, lembra e defende. Seus pilares mais fortes são Reputação e Histórico, Qualidade Consistente, Transparência e Certificações. O PBI® das líderes chega a 71,8.

O território da marca de produto é funcional e especializado. Hellmann’s, Heinz, Knorr, Arisco e Maggi constroem confiança pela autoridade em uma categoria específica — são a referência naquilo que fazem. Não precisam de abrangência emocional; precisam de excelência técnica inegável e performance consistente no uso. Seu PBI® médio é significativamente mais baixo, mas dentro do seu território, a relação com o consumidor pode ser igualmente sólida.

O problema surge quando marcas de produto tentam replicar os caminhos das marcas guarda-chuva. O estudo é direto: não existe atalho. Elas não avançam bem em todos os pilares porque não têm o mesmo histórico acumulado para sustentar essa construção.

A pergunta estratégica, portanto, não é “qual modelo é melhor?” — é “em qual território minha marca pode ser genuinamente confiável?” Essa resposta define onde concentrar investimento, comunicação e construção de brand equity.

Se você quer entender como construir confiança de marca, onde focar seus esforços para construir brand equity — na marca guarda-chuva ou de produto —, conheça mais o nosso estudo de confiança.

Fonte: “O Código da Confiança” — HSR × Mundo do Marketing, junho de 2026.